取引相場のない株式は、相続や贈与などで株式を取得した株主が、その株式を発行した会社の経営支配力を持っている同族株主か、

それ以外の株主等かの区分により、それぞれ原則的評価方式又は特例的な評価方式の配当還元方式により評価します。当事務所では、事業承継に欠かせない自社株評価・自社株対策で数多く実績を残しています。

お客様にとってのベストな方法を模索しご提案します。

事業承継に欠かせない自社株評価とは

事業承継における自社株対策とは、たとえば、オーナー企業などが事業承継を行う際に、経営者から後継者などに自社株を円滑に譲渡するために講じる施策のことをいいます。

この場合、「自社株の評価額をいかにして引き下げるか」がポイントになります。自社株の評価額が高ければ、後継者などに自社株を譲渡する際に、売却額が高額になります。

また、贈与や相続などによって後継者に自社株を移転する際も、贈与税や相続税の金額が高くなります。自社株を円滑に後継者などの手に渡すためには、自社株の評価額を引き下げて、購入費用や税負担などをできるだけ少なくすることが大切です。

ここでは、非上場株式(税務上は、「取引相場のない株式」といいます)について、税務上の評価方法と、株式評価額の引き下げ方法を紹介します。

適用される自社株の評価方法とは

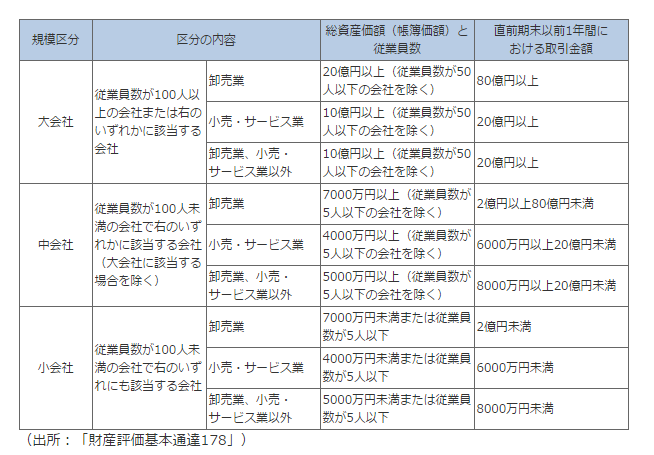

取引相場のない株式の評価方法は、株式を発行している会社(以下「評価会社」)の従業員数などの要素によって分けられた「大会社」「中会社」「小会社」の区分によって変わります。取引相場のない株式の評価上の区分は次のとおりです。

1.「大会社」の評価方式大会社は、「類似業種比準価額方式」で評価します。ただし、納税義務者の選択によって「純資産価額方式」で評価することもできます。

2.「中会社」の評価方式

中会社は、「『類似業種比準価額方式』と『純資産価額方式』の併用方式」で評価します。ただし、納税義務者の選択によって「純資産価額方式」で評価することもできます。

3.「小会社」の評価方式

小会社は、「純資産価額方式」で評価します。ただし、納税義務者の選択によって「『類似業種比準価額方式』と『純資産価額方式』の併用方式」で評価することもできます。

おもな評価額の引き下げ方法とは

おもな評価額の引き下げ方法としては次のようなものがあります。

1. 配当金額を減らす

配当率の引き下げや配当を見送ることで、株価を下げることができます。ただし、単純に配当を減らすと、内部留保が厚くなって純資産額が増え、評価額が上がる要因となるので注意が必要です。

類似業種比準価額方式による株式評価で用いる配当金額は普通配当のみです。そのため、記念配当(創立○周年記念など)が可能であれば、普通配当を減らし、記念配当によって配当を行うと、内部留保を増加させずに配当金額を減らすことができます。

2. 年利益金額を減らす

年利益金額は3倍で評価するため、この金額を減らすことができれば、評価額引き下げに大きな効果が期待できます。

・含み損を実現する

時価が簿価を下回り、含み損を抱えている資産などを売却することで、利益を減少させます。たとえば、含み損を抱えている棚卸資産を売却したり、売掛金や未収金のうち回収見込みのないもので損金計上が可能なものを損金計上したりします。

・役員や従業員への支払い(給与など)を増やす

役員報酬の支給額を増加させて、利益を減少させることができます。なお、役員報酬は「定期同額給与」とするなど一定の要件に該当しなければ、税務上、損金算入できないので注意が必要です。

また、従業員の給与や賞与の支給額を増加させて、利益を減少させることができます。ただし、給与は、いったん引き上げてしまうと引き下げることが難しいので、賞与で対応するのが現実的です。

・役員退職金を支給する

オーナー企業では、就任期間が長期にわたることが多いため、役員退職金は高額になる傾向があります。そのため、役員退職金支給時は、大きな効果が期待できます。

なお、役員退職金は「役員退職金=退職時の役員報酬月額×役員としての勤続年数×功績倍率等」といった算式で計算するのが一般的です。そのため、必要に応じて、役員報酬月額の見直しなども含めて検討する必要があります。

・損金算入可能な生命保険を活用する

保険料を損金算入できる生命保険に加入することで、利益金額を減らすことができます。なお、生命保険は、保険種類(定期保険や養老保険など)や加入形態(「契約者」「被保険者」「保険金受取人」がだれか)などで、損金算入できるか否かなど、税務上の取り扱いが異なるので注意が必要です。

3. 純資産価額を減らす

不要な資産の売却などをして減少させることで、純資産を減らすことができます。純資産価額は、帳簿価額によって計算するので、たとえば時価が簿価を大幅に下回った不動産などの資産があれば、それを時価で売却することで、純資産価額を減少させるだけでなく、含み損を実現して年利益金額を減少させる効果もあります。

4. 第三者割当増資をする

各要素は1株当たりで算出するため、その「分母」となる株式数を増やすことで、各要素の額を引き下げることができます。ただし、単純に株式数を増やすだけでは、株式保有割合は変わらないので、評価額を引き下げることはできません。この方法で評価額を引き下げる場合は、第三者割当増資によって、自身の株式保有割合を減らす必要があります。 なお、自身の株式保有割合の低下が経営権に影響を与える場合があるので、注意が必要です。

5. 平均株価の低い類似業種への移行

複数の事業を営んでいる場合、類似業種は主たる事業(取引金額の割合が50%超の業種)を選択しますが、類似業種比準価額が低い業種に移行できれば評価額を引き下げることができます。